W ostatnich latach organy podatkowe coraz częściej koncentrują swoją uwagę na podatku u źródła (Withholding Tax, WHT). Raporty Ministerstwa Finansów oraz dane Krajowej Administracji Skarbowej pokazują, że kontrole w tym obszarze zyskały znaczenie priorytetowe. W przypadku wykrycia nieprawidłowości przedsiębiorstwa narażone są na obowiązek uregulowania zobowiązań podatkowych sięgających milionów złotych.

Czym jest procedura WHT?

Procedura WHT to wewnętrzny system instrukcji i wytycznych, który w uporządkowany sposób określa, jak prawidłowo realizować obowiązki wynikające z przepisów dotyczących podatku u źródła. W praktyce taka procedura stanowi swoisty „przewodnik” dla działów finansowych, księgowych i prawnych, wyjaśniający kolejne etapy weryfikacji transakcji, metody gromadzenia dokumentacji oraz zasady komunikacji z zagranicznymi kontrahentami.

Istota należytej staranności

Od stycznia 2019 r. polskie przepisy podatkowe wprowadzają pojęcie należytej staranności (ang. due diligence), które odnosi się do stopnia dbałości wymaganego od płatnika WHT przy weryfikacji warunków zastosowania preferencyjnej stawki podatku, zwolnienia albo niepobrania podatku – wynikających zarówno z przepisów krajowych, jak i umów o unikaniu podwójnego opodatkowania (UPO).

Zgodnie z art. 26 ust. 1 ustawy o podatku dochodowym od osób prawnych (CIT) oraz odpowiednio art. 41 ust. 4aa ustawy o podatku dochodowym od osób fizycznych (PIT), ocena dochowania należytej staranności uwzględnia:

- charakter oraz skalę działalności płatnika – im większy podmiot i bardziej złożona działalność, tym wyższy poziom wymaganej staranności,

- powiązania płatnika z podatnikiem (odbiorcą należności) – intensywność współpracy i relacje kapitałowe mogą wpływać na zakres koniecznej weryfikacji.

Istotne jest jednak to, że przepisy nie definiują szczegółowo, czym dokładnie należyta staranność się objawia. W konsekwencji, to na każdym podmiocie spoczywa ciężar udowodnienia, że podjęto wszelkie uzasadnione działania celem spełnienia wymogów ustawowych. Stąd kluczową rolę odgrywa właśnie wewnętrzna procedura WHT.

Kluczowe elementy efektywnej procedury WHT

Procedura WHT powinna obejmować następujące obszary:

1. Identyfikacja transakcji objętych podatkiem u źródła

Określenie rodzajów płatności podlegających WHT (dywidendy, odsetki, opłaty licencyjne, wybrane usługi niematerialne) oraz zdefiniowanie kryteriów, które decydują o obowiązku pobrania podatku.

2. Weryfikacja statusu rezydencji podatkowej kontrahenta

Sprawdzenie certyfikatów rezydencji podatkowej wystawianych przez zagraniczne organy skarbowe oraz potwierdzenie, że podmiot zagraniczny rzeczywiście podlega opodatkowaniu w kraju swojej siedziby.

3. Analiza rzeczywistego właściciela (beneficial owner)

Ustalenie, czy odbiorca należności jest faktycznym beneficjentem środków, czy też jedynie pośrednikiem w ich przekazywaniu dalej (np. podmiotem technicznym). Ta weryfikacja często wymaga uzyskania oświadczeń, dokumentów korporacyjnych i analiz struktury grupy kapitałowej.

4. Dokumentacja warunków zastosowania preferencji

Gromadzenie i archiwizowanie dowodów świadczących o spełnieniu wymogów do zastosowania obniżonej stawki podatku lub zwolnienia z WHT – w tym umów, kontraktów, opinii prawnych czy analiz ekonomicznych.

5. Proces decyzyjny i zatwierdzanie płatności

Wewnętrzny system kontroli i zatwierdzania transakcji transgranicznych, uwzględniający role poszczególnych komórek organizacyjnych (np. dział prawny, finansowy, podatkowy).

6. Bieżąca aktualizacja procedury

Regularne uwzględnianie zmian legislacyjnych, interpretacji podatkowych oraz stanowisk organów skarbowych.

Dobre praktyki – podatek u źródła (WHT)

Analiza kontroli podatkowych oraz wykrytych nieprawidłowości pozwala wskazać, jakie działania w firmach minimalizują ryzyka związane z podatkiem u źródła. Wdrożenie odpowiednich procedur i zasad compliance może znacząco ograniczyć możliwość zakwestionowania preferencji podatkowych przez organy.

1. Przejrzyste struktury grupowe

- Tworzenie jasnych i uzasadnionych schematów przepływów finansowych w grupach kapitałowych.

- Unikanie sztucznych układów mających na celu wyłącznie uzyskanie zwolnień z WHT.

- Dokumentowanie celów biznesowych każdej transakcji wewnątrz grupy.

2. Staranna weryfikacja podmiotów uczestniczących w płatnościach

- Sprawdzenie, czy kontrahenci zagraniczni prowadzą rzeczywistą działalność gospodarczą.

- Rezygnacja z angażowania podmiotów o charakterze wyłącznie formalnym, które mogą być postrzegane jako pośrednicy.

- Regularne aktualizowanie danych o kontrahentach i dokumentowanie relacji biznesowych.

3. Monitorowanie transferów środków za granicę

- Kontrola przepływów dywidend, odsetek i należności licencyjnych do krajów spoza UE/EOG.

- Analiza zasadności korzystania ze zwolnień z WHT w transakcjach transgranicznych.

- Prowadzenie dokumentacji potwierdzającej celowość i legalność transferów.

4. Ustalanie rynkowego poziomu oprocentowania i warunków finansowych

- Porównywanie oprocentowania obligacji i warunków płatności z obowiązującymi standardami rynkowymi.

- Dokumentowanie zasad ustalania stawek i decyzji dotyczących płatności do podmiotów powiązanych.

- Weryfikacja, aby wszystkie transakcje były uzasadnione ekonomicznie i zgodne z przepisami podatkowymi.

5. Procedury dotyczące płatności poniżej limitu 2 mln zł

- Wdrożenie standardów kontroli dla transakcji mieszczących się w limicie uproszczonym obejmującym dywidendy, odsetki i należności licencyjne.

- Sprawdzenie statusu rzeczywistego właściciela (beneficial owner) i dokumentowanie jego kontroli nad środkami.

- Regularne audyty wewnętrzne oraz aktualizacja procedur w zależności od zmian w przepisach podatkowych.

Korzyści płynące z wdrożenia procedury WHT

Posiadanie dobrze opracowanej i rzeczywiście stosowanej procedury WHT przekłada się na szereg konkretnych korzyści:

⚖️ Zabezpieczenie prawidłowości rozliczeń – minimalizacja ryzyka błędów wynikających z braku jasnych wytycznych oraz sposobu postępowania.

💼 Prawidłowe stosowanie preferencji podatkowych – uniknięcie sytuacji, w której mimo formalnego spełnienia warunków, organy podatkowe zakwestionują prawo do zwolnienia lub obniżonej stawki z powodu niedostatecznej dokumentacji.

📊 Zwiększenie pewności prawnej – w trakcie kontroli podatkowej możliwość okazania szczegółowego materiału dowodowego, potwierdzającego dochowanie należytej staranności na każdym etapie procesu.

🔍 Usprawnienie audytów wewnętrznych i zewnętrznych – procedura WHT stanowi punkt odniesienia, który ułatwia przeprowadzanie przeglądów compliance oraz szybką identyfikację ewentualnych luk w dokumentacji.

🛡️ Budowanie kultury compliance w organizacji – systematyczne wdrażanie jasnych standardów postępowania wpływa pozytywnie na świadomość zespołów finansowych i prawnych, co długoterminowo przekłada się na lepszą jakość całego procesu zarządzania ryzykiem podatkowym.

Skala problemu – dane KAS

Ministerstwo Finansów regularnie udostępnia informacje o wynikach kontroli prowadzonych przez Krajową Administrację Skarbową. Na przełomie 2025 i 2026 r. KAS opublikowała serię komunikatów dotyczących istotnych nieprawidłowości w podatku u źródła oraz CIT. Dane te jasno obrazują skalę uchybień w rozliczeniach WHT:

Nieprawidłowości w CIT na 11,5 mln zł

Opolska Krajowa Administracja Skarbowa ujawniła nieprawidłowości w rozliczeniach CIT w międzynarodowej firmie farmaceutycznej za lata 2019-2021. Kontrola wykazała, że spółka ustaliła nierynkowy poziom odsetek od obligacji wyemitowanych na rzecz podmiotu powiązanego, co uniemożliwiało zastosowanie obniżonej stawki podatku u źródła i uznanie odsetek za koszt uzyskania przychodu.

Spółka dobrowolnie skorygowała deklaracje i wpłaciła blisko 11,5 mln zł zaległego podatku wraz z odsetkami.

Niemal 67 mln zł wpłynęło do budżetu

Kontrole Małopolskiego Urzędu Celno-Skarbowego w Krakowie w międzynarodowej grupie kapitałowej z branży nieruchomości ujawniły nieuprawnione stosowanie zwolnień z podatku u źródła w rozliczeniach odsetek i dywidend za lata 2020-2023. Działania te prowadziły do zaniżenia podatku dochodowego od osób prawnych.

Spółki zaakceptowały ustalenia kontroli i wpłaciły zaległe zobowiązania wraz z odsetkami, łącznie prawie 67 mln zł.

Ponad 135 mln zł podatku u źródła – wyrok NSA

Naczelny Sąd Administracyjny w wyroku z 20 listopada 2025 r. (II FSK 1305/24) oddalił skargę kasacyjną spółki w sprawie ponad 135 mln zł podatku u źródła od dywidend wypłacanych za granicę. Wyrok ostatecznie potwierdził ustalenia kontroli Małopolskiego Urzędu Celno-Skarbowego w Krakowie, która wykazała, że luksemburska spółka nie prowadziła realnej działalności gospodarczej, a jej rola była wyłącznie techniczna i służyła uniknięciu opodatkowania dywidend w Polsce.

Mimo licznych opinii i analiz przedstawionych przez płatnika, NSA podkreślił obowiązek weryfikacji przesłanek stosowania zwolnień podatkowych oraz ustalenia stanu faktycznego niezbędnego do prawidłowego pobrania podatku. Wyrok jest prawomocny.

512 mln zł zaległego podatku

Opolska Krajowa Administracja Skarbowa ujawniła nieprawidłowości w rozliczeniach CIT w międzynarodowej firmie holdingowej z branży spożywczej za lata 2019-2020. Kontrola wykazała, że polska spółka, korzystając ze sztucznej struktury, nie pobrała podatku od wypłaconych dywidend, a środki ostatecznie trafiły do podmiotu w jurysdykcji poza UE i EOG.

Po zakończeniu postępowań i utrzymaniu decyzji przez organ odwoławczy, spółka wpłaciła do budżetu ponad 512 mln zł zaległego podatku wraz z odsetkami.

Ogromna liczba działań kontrolnych i ich skuteczność

Jak wynika z raportu „Przedsiębiorcy pod lupą fiskusa 2025”, kontrole celno-skarbowe zyskują na znaczeniu. W latach 2019-2024 ich udział w ogólnej liczbie kontroli wzrósł z 12,5% do ponad 38%. Wykryto łącznie ponad 45 mld zł uszczupleń podatkowych, z czego 27,5 mld zł przypadało na kontrole celno-skarbowe. Średnia zaległość ustalana w jednej kontroli przekraczała 1 mln zł, co pokazuje realne ryzyko dla przedsiębiorców.

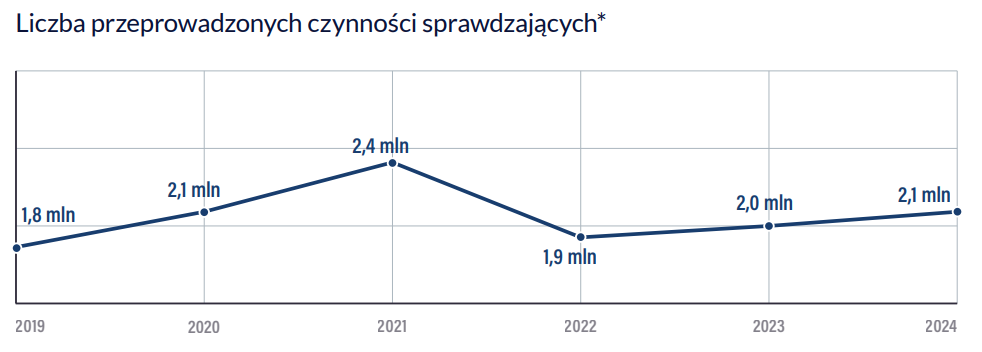

W latach 2019-2024 przeprowadzono ponad 12 mln czynności sprawdzających w zakresie VAT, PIT, CIT i akcyzy. Liczba czynności sprawdzających w 2020 r. przekroczyła 2,1 mln, a w 2021 r. wzrosła niemal o 15%, osiągając 2,4 mln – najwyższy poziom w omawianym okresie. Po spadku w 2022 r. obserwuje się stopniowy wzrost, powracający do poziomu z 2020 r.

* Dane za 2019 r. nie obejmują akcyzy.

Źródło: „Przedsiębiorcy pod lupą fiskusa 2025”, MDDP & Konfederacja Lewiatan.

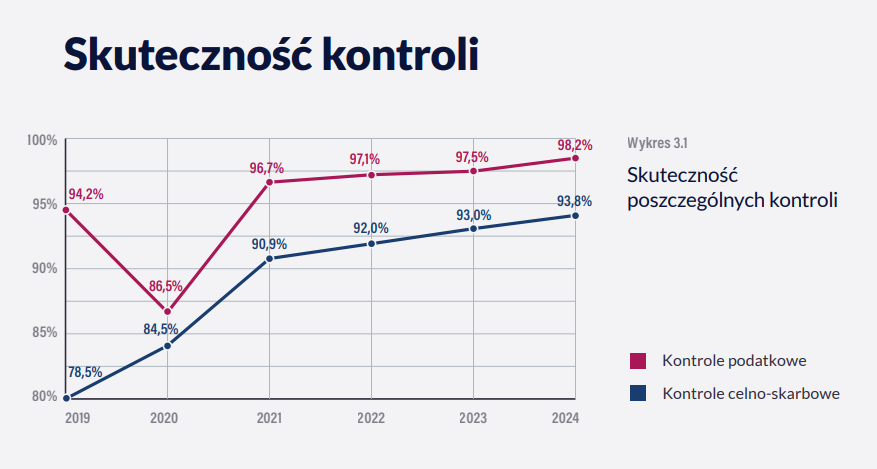

Na tle tych danych szczególnie wyróżnia się wysoka skuteczność działań KAS. W latach 2019-2024 aż 95% kontroli podatkowych wykazało nieprawidłowości, a w 2024 r. negatywny wynik dla podatnika stwierdzono w 98 na 100 kontroli. Jedynym odstępstwem był rok 2020, kiedy pandemia wpłynęła na skuteczność kontroli podatkowych. Spadła ona poniżej 90%, głównie w zakresie CIT, PIT i akcyzy. W przypadku VAT nie odnotowano podobnego spadku. Obecnie wzrost efektywności widoczny jest zarówno w kontrolach podatkowych, jak i celno-skarbowych, co czyni je jednym z kluczowych narzędzi administracji skarbowej w egzekwowaniu prawa podatkowego.

Źródło: „Przedsiębiorcy pod lupą fiskusa 2025”, MDDP & Konfederacja Lewiatan.

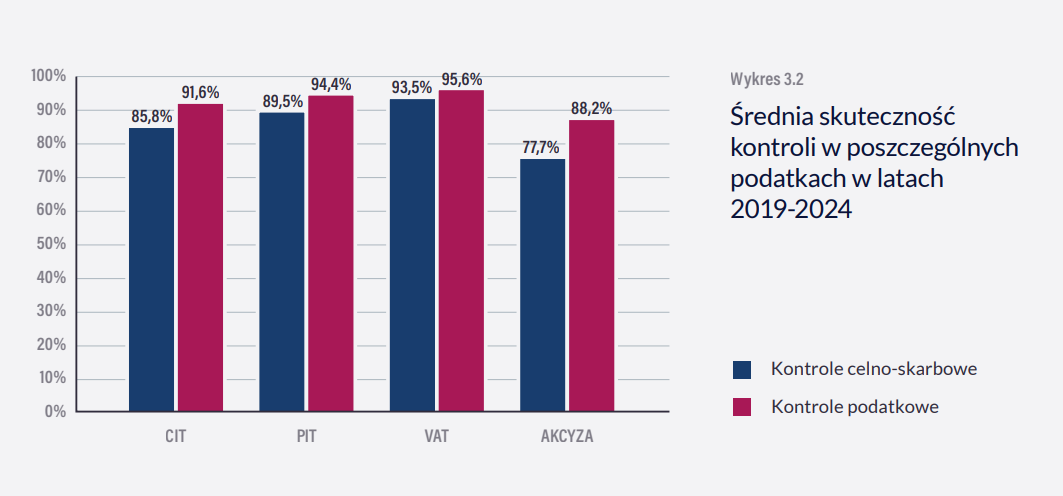

Średnia skuteczność kontroli celno-skarbowych w analizowanym okresie wyniosła 91%. W ostatnich latach odnotowano wyraźny wzrost – w 2019 r. uchybienia stwierdzano średnio w 78 na 100 przypadków, a w 2024 r. już w 94 na 100.

Wzrost efektywności dotyczył przede wszystkim rozliczeń VAT, PIT i CIT. Natomiast w przypadku akcyzy obserwuje się przeciwny trend – po 2021 r. skuteczność stopniowo spadała, z 85,1% w 2021 r. do 71,3% w 2024 r., osiągając poziom niższy niż w 2019 r. (72,1%).

Źródło: „Przedsiębiorcy pod lupą fiskusa 2025”, MDDP & Konfederacja Lewiatan.

Rola doradztwa w zarządzaniu ryzykiem WHT

Wobec złożoności przepisów dotyczących podatku u źródła oraz dynamiki zmian legislacyjnych, wsparcie ze strony ekspertów w zakresie prawa podatkowego staje się kluczowe. Profesjonalne doradztwo pozwala nie tylko na bieżąco monitorować stan prawny, ale również efektywnie przygotować organizację do ewentualnej kontroli skarbowej.

Jak możemy pomóc?

Zespół doświadczonych doradców podatkowych i księgowych Doradcy365 oferuje kompleksowe wsparcie w zakresie podatku u źródła oraz procedur WHT:

🔹 Szybka e-konsultacja z doradcą podatkowym lub księgowym – uzyskaj odpowiedź na konkretna pytania dotyczące WHT, np.:

- Czy dana płatność podlega podatkowi u źródła?

- Jaki dokument wystarczy, aby zastosować zwolnienie z WHT?

- Jak zweryfikować rzeczywistego właściciela w strukturze kapitałowej?

- Jak przygotować się do kontroli skarbowej w zakresie WHT?

➡️ Umów konsultację już teraz – otrzymaj profesjonalne wsparcie!

🔹 Kompleksowa pomoc w trakcie kontroli – zapewniamy wsparcie w kontroli podatkowej lub celno-skarbowej:

- Analizę dokumentacji podatkowej i księgowej

- Odpowiedzi na pytania w zakresie zagadnień księgowych/podatkowych

- Opracowanie strategii postępowania w trakcie kontroli

- Szkolenie pracowników w zakresie postępowania w trakcie kontroli

- Obecność eksperta podczas kontroli

- Reprezentację przedsiębiorcy w trakcie kontroli

- Udzielanie wyjaśnień kontrolerom w imieniu Podatnika

- Pomoc we wdrożeniu zaleceń pokontrolnych

- Pomoc w przygotowaniu odwołania lub skargi na decyzję organu podatkowego

➡️ Skorzystaj z pomocy w trakcie kontroli podatkowej – zabezpiecz swoją firmę już teraz!

Podsumowanie

Rosnąca liczba kontroli w zakresie podatku u źródła (WHT), potwierdzona wysokimi kwotami wykrytych zaległości, jednoznacznie wskazuje, że kwestia WHT nie może być traktowana marginalnie. Błędy w rozliczeniach, brak odpowiedniej dokumentacji czy niewłaściwe stosowanie zwolnień mogą prowadzić do milionowych zobowiązań podatkowych.

Wdrożenie skutecznej procedury WHT to inwestycja, która zwraca się wielokrotnie – zarówno poprzez ograniczenie ryzyka sporów z organami podatkowymi, jak i poprzez zwiększenie pewności prawnej w codziennej działalności przedsiębiorstwa. Starannie opracowana procedura umożliwia wykazanie dochowania należytej staranności, usprawnia procesy wewnętrzne i podnosi ogólny poziom kultury compliance w organizacji.

Jeśli chcesz dowiedzieć się więcej o procedurach WHT, potrzebujesz wsparcia przy wdrożeniu wewnętrznych standardów lub stoisz przed kontrolą podatkową w zakresie podatku u źródła – skontaktuj się z nami.

Skorzystaj z naszej pomocy już dziś i uzyskaj wsparcie.

Masz więcej pytań? Zapraszamy do kontaktu!

Opracowanie eksperckie przygotowane przez zespół Doradcy365.

Artykuł ma charakter informacyjno-edukacyjny i może zawierać odniesienia do usług oferowanych przez Doradcy365 w kontekście omawianych zagadnień.

Artykuł został przygotowany z wykorzystaniem narzędzi wspomaganych sztuczną inteligencją (AI), w tym modeli językowych takich jak ChatGPT/Grok/Claude/Gemini. Całość treści została opracowana, zweryfikowana i zatwierdzona przez autora publikacji.