1 999,00zł + VAT

W ramach usługi otrzymasz indywidualny cykl 5 spotkań z ekspertem*, podczas których:

- Przeanalizujemy Twoje finanse i powody braku rezerwy

- Wyznaczymy cel budowy zapasu gotówki (dopasowany do Twojej firmy)

- Przeanalizujemy możliwe źródła oszczędności i nadwyżek

- Opracujemy konkretny plan działania i harmonogram

- Wdrożymy plan krok po kroku i sprawdzimy jego realizację

To nie jest teoria – to praktyczne wsparcie oparte na realiach MŚP w Polsce.

Zbuduj bezpieczeństwo zanim pojawi się kryzys.

* każde spotkanie trwa 1 godz. zegarową = 60 min

Produkt dostępny na zamówienie

Opis

Czy to o Tobie?

Prowadzisz firmę od lat. Inwestujesz, rozwijasz się, zatrudniasz ludzi. Ale kiedy na horyzoncie pojawia się kryzys – inflacja, wzrost kosztów, zamieszanie w gospodarce czy nagła zmiana w Twojej branży – ogarnia Cię stres, bo nie masz żadnej rezerwy finansowej?

Ile razy słyszeliśmy:

“Prowadzę firmę od 5, 10 lat, a nie mam odłożone ani złotówki. Jak przyjdzie krach, to leżę.”

Nie sprzedasz z dnia na dzień maszyn, nie upłynnisz towaru ani nie zamienisz hali na gotówkę. Co wtedy?

ZRÓB SZYBKI TEST (60 SEKUND)

- Policz roczne koszty prowadzenia firmy (w przybliżeniu).

- Podziel je przez 249 dni roboczych – to Twoje dzienne koszty.

- Podziel łączną kwotę gotówki na koncie firmowym przez dzienne koszty.

👉 Otrzymasz liczbę dni, na jaką masz gotówkowy zapas finansowy. To Twoja tarcza bezpieczeństwa.

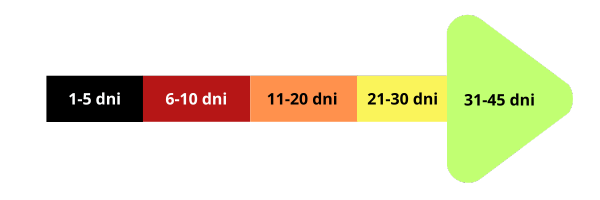

Skala wyników:

1-5 dni – CZARNY – krytyczny brak rezerw, realne zagrożenie utraty płynności

6-10 dni – CIEMNOCZERWONY – bardzo niskie zabezpieczenie, wysokie ryzyko przy zawirowaniach

11-20 dni – POMARAŃCZOWY – niska odporność finansowa, każde opóźnienie może być niebezpieczne

21-30 dni – JASNOŻÓŁTY – jesteś na dobrej drodze, ale rezerwa powinna być wyższa o min. 20-30%

31-45 dni – ZIELONY – solidny zapas, ale nadal warto go powiększyć. Czasy są niepewne.

🧩 Studium przypadku: firma z woj. warmińsko-mazurskiego, sektor handlu dla przemysłu

Nasz klient to średniej wielkości firma z województwa warmińsko-mazurskiego, działająca w sektorze handlu komponentami dla przemysłu ciężkiego i produkcji. Firma zatrudniała około 70 osób, a jej roczne przychody wahały się w przedziale 100–120 mln zł.

Mimo imponującego obrotu, w momencie rozpoczęcia współpracy, firma posiadała na kontach jedynie ~300 tys. zł gotówki, co – jak się okazało – wystarczało zaledwie na jeden dzień funkcjonowania. Sytuacja była tym bardziej niepokojąca, że branża klienta jest podatna na skoki cen surowców, niestabilność kursów walut i opóźnienia płatnicze od dużych odbiorców.

🔍 Krok 1: diagnoza – szybka analiza finansowa

Zaczęliśmy od pełnej analizy finansowej z ostatnich 3 lat działalności, w której zbadaliśmy:

- strukturę przychodów i kosztów,

- marże zysku na poziomie brutto i netto,

- efektywność sprzedaży (m.in. przychód na jednego pracownika),

- poziom rotacji zapasów i należności,

- rentowność aktywów i kapitału własnego.

Wyniki jasno pokazały, że firma nie tylko miała zbyt niską płynność bieżącą, ale też nie wykorzystywała efektywnie swojego potencjału przychodowego. Marże były znacznie niższe niż średnia w branży, a znaczna część zysków “uciekała” w niewidocznych wcześniej obszarach kosztowych.

🧭 Krok 2: benchmarking – rzeczywistość branży

Prezes firmy początkowo podchodził sceptycznie do wyznaczonych przez nas celów. Twierdził, że branża jest zbyt specyficzna, a duże wahania cen na rynkach surowców nie pozwalają na planowanie z wyprzedzeniem. W odpowiedzi zaproponowaliśmy porównanie wskaźników finansowych firmy z jej 5 głównymi konkurentami, które sam wskazał jako „solidne i stabilne”.

Zdobyliśmy dane finansowe tych firm i przeprowadziliśmy analizę porównawczą. Wynik był jednoznaczny – wszystkie konkurencyjne firmy miały:

- lepsze marże brutto i operacyjne,

- wyższą efektywność zatrudnienia (średnio o 20–30% większy przychód na pracownika),

- kilkukrotnie większe zapasy gotówki.

To był punkt zwrotny. Prezes zrozumiał, że nie mówimy o teorii – ale o realnych standardach w jego własnej branży.

🚀 Krok 3: planowanie i wdrożenie

Ustaliliśmy wspólnie realistyczne, ale ambitne cele:

- zwiększenie gotówki z 300 tys. zł do 900 tys. zł w ciągu miesiąca (osiągnięte w 3 tygodnie),

- podniesienie poziomu rezerw do 3 mln zł w ciągu roku (osiągnięte po 11 miesiącach),

- osiągnięcie docelowego poziomu 12 mln zł w horyzoncie 3–5 lat (to nadal jest w trakcie realizacji – Prezes poprosił nas o stałe wsparcie w monitorowaniu tego).

Wdrożyliśmy kilka kluczowych działań:

- utworzenie osobnych subkont:

- na rezerwę kryzysową („czarna godzina”),

- na rezerwę inwestycyjną (np. zakup maszyn, rozbudowa infrastruktury),

- na fundusz motywacyjny dla kluczowej kadry,

- regularne kwartalne przeglądy finansowe i kontrola realizacji założeń,

- szkolenia wewnętrzne z zakresu controllingu i zarządzania płynnością,

- reorganizacja modelu sprzedażowego (większy nacisk na segmenty o wyższej marży).

Dodatkowo – wspólnie wypracowaliśmy nową politykę dystrybucji zysków – z naciskiem na systematyczne oszczędzanie i ograniczenie wypłat premii niepowiązanych z wynikami finansowymi.

✅ Efekty po pierwszym roku

- rezerwa finansowa na poziomie 3 mln zł (wzrost x10),

- skrócenie rotacji należności o 12 dni,

- poprawa marży brutto o 2,3 p.p.,

- wzrost efektywności sprzedaży (przychód/pracownik) o 18%,

- realna zmiana kultury finansowej w całej organizacji.

🎯 Wnioski

Przypadek tej firmy pokazuje, że wysokie przychody nie gwarantują bezpieczeństwa finansowego. Często klucz leży nie w większej sprzedaży, ale w sprawniejszym zarządzaniu tym, co już mamy.

Dzięki odpowiednio poprowadzonemu procesowi diagnostyczno-wdrożeniowemu, możliwe było zbudowanie rezerwy finansowej, która dziś stanowi realną tarczę ochronną firmy przed kryzysami i zawirowaniami rynkowymi.