21 października 2025 r. Rada Ministrów zatwierdziła projekt ustawy zmieniającej przepisy dotyczące systemu zarządzania emisjami gazów cieplarnianych oraz handlu uprawnieniami do ich emisji. Kluczowym elementem nowelizacji jest wprowadzenie CBAM, czyli mechanizmu dostosowywania cen na granicach z uwzględnieniem emisji CO₂ (ang. Carbon Border Adjustment Mechanism), stanowiącego rozszerzenie europejskiego systemu handlu uprawnieniami do emisji (EU ETS).

Cele systemu CBAM

Od października 2023 roku importerzy wybranych towarów wysokoemisyjnych do Unii Europejskiej muszą raportować emisje CO₂ powstałe przy ich produkcji. To pierwszy etap wdrażania CBAM.

Głównym zadaniem tego mechanizmu jest wyrównanie kosztów emisji gazów cieplarnianych (GHG) pomiędzy towarami produkowanymi w Unii Europejskiej a tymi importowanymi z krajów trzecich. W praktyce oznacza to, że produkty wytworzone poza UE będą obciążone opłatą od emisji CO₂ odpowiadającą tej, jaką ponoszą unijni producenci w ramach systemu EU ETS.

Rozwiązanie to ma zapobiegać sytuacji, w której produkty o wysokim śladzie węglowym są tańsze wyłącznie dlatego, że powstały bez ponoszenia kosztów związanych z emisją CO₂. CBAM ma jednocześnie chronić przemysł europejski oraz zachęcać globalnych producentów do ograniczania emisji i inwestowania w technologie niskoemisyjne.

Znaczenie gospodarcze i strategiczne

Nowy podatek węglowy stanowi kluczowy element unijnej polityki klimatycznej i ma zachęcać partnerów handlowych UE do wprowadzania podobnych mechanizmów opłat za emisje. Dla przedsiębiorstw w UE to także impuls do:

- inwestowania w dekarbonizację łańcuchów dostaw,

- analizy emisji w cyklu życia produktu,

- renegocjacji kontraktów z dostawcami spoza UE,

- optymalizacji kosztów importu.

Mechanizm działania CBAM

System CBAM funkcjonuje w oparciu o tzw. emisje wbudowane w produktach, czyli emisje CO₂ powstałe podczas ich wytwarzania. Mechanizm wyróżnia:

Emisje bezpośrednie – generowane bezpośrednio w procesie produkcji, w tym z wytwarzania ciepła i chłodu dla instalacji.

Emisje pośrednie – związane z produkcją energii elektrycznej zużywanej w procesie wytwórczym.

Od stycznia 2026 r. importerzy będą musieli nabywać certyfikaty CBAM, których cena będzie odzwierciedlać cotygodniową średnią cenę uprawnień w systemie EU ETS. Kluczowe jest, że jeśli producent spoza UE już zapłacił za emisje w swoim kraju (np. w ramach lokalnego systemu handlu uprawnieniami), może odliczyć tę kwotę od zobowiązania CBAM – system zapobiega zatem podwójnemu opodatkowaniu.

Które towary są objęte CBAM?

Mechanizm dotyczy wybranych produktów o wysokiej emisji dwutlenku węgla, zidentyfikowanych według kodów CN. Obecnie objętych jest sześć sektorów przemysłowych:

1. Cement

- Klinkier cementowy (kod CN 2523 10 00)

- Cement portlandzki biały i szary (kody CN 2523 21 00, 2523 29 00)

- Cement glinowy (kod CN 2523 30 00)

- Glina kalcynowana (kod CN 2507 00 80)

2. Żelazo i stal

- Surówka żelaza (kod CN 7201)

- Produkty z żeliwa DRI – żelazo z bezpośredniej redukcji (kod CN 7203)

- Półprodukty stalowe (kody CN 7206, 7207, 7218, 7224)

- Wyroby gotowe: rury, konstrukcje stalowe, śruby, pozostałe artykuły (kody CN 7301–7326)

3. Aluminium

- Aluminium nieobrobione plastycznie (kod CN 7601)

- Produkty z aluminium: blachy, druty, rury, konstrukcje (kody CN 7603–7616)

4. Nawozy

- Amoniak bezwodny i w roztworze (kod CN 2814)

- Kwas azotowy (kod CN 2808 00 00)

- Mocznik (kod CN 3102 10)

- Nawozy mieszane zawierające azot (kody CN 3102, 3105)

5. Wodór

- Wodór czysty (kod CN 2804 10 00)

6. Energia elektryczna

- Energia elektryczna (kod CN 2716 00 00)

Źródło: kobize.pl/pl/article/cbam/id/2495/co-obejmuje-mechanizm-cbam

🗓️ Harmonogram wdrożenia

CBAM wprowadzany jest stopniowo:

🕓 Okres przejściowy – sprawozdanie CBAM (01.10.2023 – 31.12.2025)

Zanim mechanizm CBAM zacznie w pełni obowiązywać od 1 stycznia 2026 r., w latach 2023–2025 trwa tzw. okres przejściowy, w którym importerzy nie ponoszą jeszcze kosztów finansowych, ale mają obowiązki sprawozdawcze wobec Komisji Europejskiej.

🕓 Faza docelowa (od 1 stycznia 2026 r.)

Importerzy będą zobowiązani do zakupu i umarzania certyfikatów CBAM, których cena odpowiada kosztowi emisji CO₂ w systemie EU ETS (Europejskiego Systemu Handlu Uprawnieniami do Emisji).

Zakres obowiązków w okresie przejściowym

W okresie przejściowym:

- nie trzeba posiadać specjalnego statusu „upoważnionego zgłaszającego CBAM” (będzie wymagany od 2026 r.),

- nie dokonuje się rozliczeń emisji poprzez certyfikaty CBAM – to obowiązek od 2026 r.,

- należy natomiast składać kwartalne sprawozdania CBAM, zawierające m.in.:

- ilość i rodzaj przywożonych towarów (w tonach lub MWh),

- kraj pochodzenia,

- dane instalacji produkcyjnych (nazwa, adres, współrzędne),

- emisje wbudowane (bezpośrednie i pośrednie),

- informacje o zastosowanej technologii produkcji,

- dane o ewentualnych opłatach emisyjnych zapłaconych w kraju pochodzenia.

W przypadku procedur uszlachetniania czynnego należy również wykazać emisje dotyczące produktów przetworzonych dopuszczonych do obrotu.

Podstawowe role i obowiązki w systemie CBAM

Zgłaszający objęty obowiązkiem sprawozdawczym (czyli najczęściej importer) odpowiada za prawidłowe zgłaszanie emisji wbudowanych w przywożone towary. Dla każdego towaru może być tylko jeden taki zgłaszający – aby uniknąć podwójnego raportowania lub pominięcia danych.

Zgodnie z przepisami unijnego kodeksu celnego (rozporządzenie (UE) nr 952/2013) oraz rozporządzenia CBAM, obowiązki sprawozdawcze mogą być przypisane:

- Importerowi, który dokonuje zgłoszenia we własnym imieniu i na własną rzecz,

- Osobie posiadającej zezwolenie na złożenie zgłoszenia celnego (art. 182 ust. 1 UKC), działającej w imieniu importera,

- Pośredniemu przedstawicielowi celnemu, jeżeli importer ma siedzibę poza UE lub przekazuje mu obowiązki sprawozdawcze zgodnie z art. 32 rozporządzenia CBAM.

W praktyce, ze względu na złożoność obowiązków administracyjnych, wielu importerów korzysta z usług przedstawicieli celnych. Jeżeli importer spoza UE nie ma siedziby na terytorium państwa członkowskiego, obowiązki sprawozdawcze przejmuje pośredni przedstawiciel celny.

Operatorzy instalacji produkcyjnych poza UE, w których wytwarzane są towary objęte CBAM, odpowiadają za monitorowanie oraz przekazywanie danych o emisjach związanych z produkcją.

W okresie przejściowym (2023–2025) mogą oni dobrowolnie korzystać z weryfikacji przez stronę trzecią, co pozwala poprawić jakość danych i przygotować się do obowiązkowego systemu raportowania w okresie docelowym (od 2026 r.).

W każdym państwie członkowskim działa właściwy organ krajowy, który:

- kontroluje kompletność i poprawność raportów CBAM,

- egzekwuje przepisy rozporządzenia,

- nakłada kary administracyjne w przypadku naruszeń.

Z kolei Komisja Europejska jest odpowiedzialna za:

- prowadzenie i rozwój rejestru CBAM,

- ocenę wdrażania systemu,

- koordynację działań między państwami członkowskimi,

- publikowanie wzorów raportów, instrukcji, wytycznych i materiałów szkoleniowych dostępnych w portalu CBAM.

Sposób składania sprawozdań

✓ Sprawozdania CBAM składa się za każdy kwartał w terminie do 1 miesiąca po jego zakończeniu.

✓ Raporty CBAM należy składać elektronicznie przez tzw. rejestr przejściowy CBAM dostępny na platformie PUESC.

✓ Dostęp wymaga uwierzytelnienia i nadania odpowiedniego uprawnienia (np. C31 „Dostęp do rejestru CBAM”).

Dane od producentów spoza UE

W raporcie należy uwzględnić informacje takie jak:

1. Identyfikacja towarów

- Ustal, które towary objęte są CBAM oraz do jakiej zbiorczej kategorii towarów należą (na podstawie kodów CN/HS).

2. Dane o emisjach

- Emisje bezpośrednie – gazy cieplarniane powstające w procesie produkcji:

- Operator może stosować:

- metodę obliczeniową – na podstawie zużycia paliw i materiałów,

- metodę pomiarową – na podstawie pomiaru stężenia gazów i przepływu spalin.

- W okresie przejściowym (do 31.07.2024) dopuszczalne są lokalne metody, jeśli dają porównywalną dokładność.

- Operator może stosować:

- Emisje pośrednie – wynikające z produkcji energii elektrycznej zużytej przez instalację:

- Należy podać ilość zużytej energii elektrycznej i zastosowany współczynnik emisji (np. krajowy lub udostępniony przez KE).

- W przypadku własnej produkcji energii operator musi monitorować emisje z jednostki wytwórczej.

3. Dane o prekursorach (materiałach pośrednich)

- Jeśli prekursor jest produkowany w tej samej instalacji – jego emisje muszą być uwzględnione.

- Jeśli jest kupowany od innego dostawcy – należy uzyskać:

- nazwę i lokalizację instalacji,

- emisje bezpośrednie i pośrednie prekursora,

- ścieżkę produkcji, parametry techniczne, okres sprawozdawczy i ewentualne opłaty emisyjne.

4. Dane o opłacie emisyjnej w kraju produkcji

- Trzeba ustalić, czy w kraju pochodzenia towaru lub prekursora obowiązuje opłata za emisję CO₂.

- Jej wysokość może zmniejszyć zobowiązanie CBAM od 2026 r.

- Jeśli producent nie przekaże danych, przyjmuje się, że opłata wynosi zero.

5. Okres sprawozdawczy

- Domyślnie to rok kalendarzowy, ale może być inny, jeśli odpowiada lokalnym systemom raportowania (np. system opłat emisyjnych lub rok obrotowy).

- Okres musi obejmować co najmniej trzy miesiące.

6. Przekazanie danych importerowi

- Operator przekazuje dane o emisjach importerowi w UE (na wzorze opracowanym przez Komisję Europejską).

- Wzór ten ułatwia standaryzację danych i komunikację między firmami.

- Na jego podstawie importer oblicza specyficzne emisje wbudowane (t CO₂/t produktu).

Po okresie przejściowym (od 1 stycznia 2026 r.)

- Importerzy będą musieli nabywać certyfikaty CBAM, odpowiadające emisjom wbudowanym w importowanych towarach.

- System będzie stopniowo rozszerzany do 2034 r., aż obejmie 100% emisji.

Do tego celu można wykorzystać arkusz wymiany informacji przygotowany przez Komisję Europejską. Jest on dostępny na stronie KE lub na stronie KOBIZE w zakładce „CBAM – Materiały do pobrania”.

Kary za niedopełnienie obowiązków

Od 1 października 2023 r. obowiązuje sprawozdawczość dotycząca emisji wbudowanych w towary objęte CBAM. Podmioty, które nie przedstawią wymaganych raportów lub dostarczą informacje niekompletne bądź nieprawidłowe, mogą zostać ukarane grzywną w wysokości od 10 do 50 EUR za każdą tonę niezgłoszonych emisji. Wysokość kar jest corocznie dostosowywana do europejskiego wskaźnika cen konsumpcyjnych.

Za podanie błędnych lub niepełnych danych odpowiada zgłaszający — może nim być importer lub pośredni przedstawiciel celny. Właściwy organ krajowy prowadzi dialog ze zgłaszającym i w razie potrzeby może nałożyć kary.

Każde państwo członkowskie wyznacza organ krajowy odpowiedzialny za realizację obowiązków określonych w rozporządzeniu (UE) 2023/956. Do jego zadań należy:

- kontrola jakości kwartalnych raportów CBAM (przy wsparciu Komisji),

- kontakt i współpraca ze zgłaszającymi w przypadku nieprawidłowości,

- zapewnienie zgodności z zasadami CBAM oraz nakładanie kar w razie uchybień,

- przyznawanie od 2025 r. statusu „upoważnionego zgłaszającego CBAM”.

Lista właściwych organów krajowych jest publikowana i aktualizowana na stronie Komisji Europejskiej poświęconej CBAM: Carbon Border Adjustment Mechanism

Zapewnienie wiarygodności danych

Komisja, we współpracy z organami państw członkowskich, monitoruje zgłaszane emisje oraz powiązany handel, aby wykryć próby obchodzenia przepisów i naruszenia regulacji CBAM. W ostatecznym okresie przewidziano weryfikacje, które obejmują ilościowe ustalenie emisji i przypisanie ich do konkretnych towarów.

Deklarowane emisje wbudowane muszą być sprawdzane przez akredytowanego weryfikatora, który sporządza raport z weryfikacji. Kopie tych raportów dołącza się do deklaracji CBAM.

⚠️ Uwaga: Kary mogą być również nakładane w przypadku wprowadzenia towarów objętych CBAM na obszar celny Unii bez wypełnienia obowiązków raportowych.

Jak będzie działał system CBAM od 2026 r.

Importerzy towarów objętych CBAM będą musieli:

- Zarejestrować się w krajowym rejestrze CBAM i uzyskać status upoważnionego deklarującego (obowiązkowy od 1 stycznia 2026 r.).

- Nabywać certyfikaty CBAM – ich cena będzie ustalana na podstawie średniej tygodniowej ceny uprawnień EU ETS, wyrażonej w euro za tonę CO₂.

- Deklarować rzeczywiste emisje związane z importem i oddać odpowiednią liczbę certyfikatów raz w roku.

- Dokumentować ewentualne opłaty węglowe zapłacone już w kraju pochodzenia.

Przykład:

Jeśli importer sprowadza stal z kraju trzeciego, którego producenci nie płacą za emisje CO₂, wówczas będzie musiał nabyć odpowiednią liczbę certyfikatów CBAM. Natomiast jeśli producent już zapłacił równoważną opłatę w kraju pochodzenia, kwota ta zostanie odliczona.

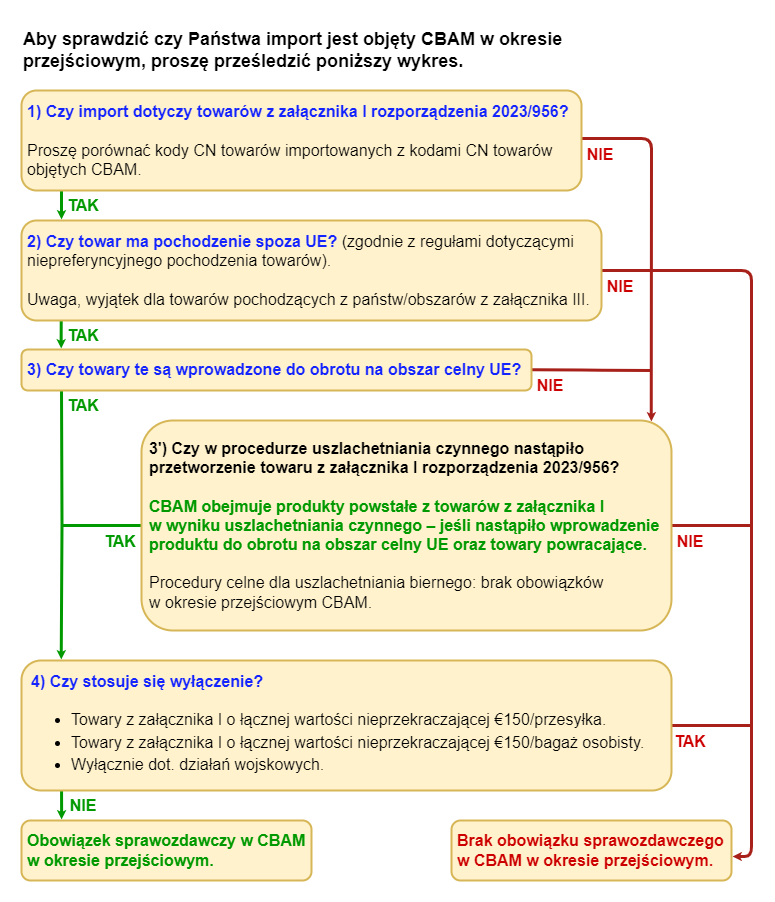

Sytuacje objęte zwolnieniem z CBAM

CBAM nie będzie miał zastosowania, jeśli:

- łączna wartość towarów objętych CBAM w przesyłce/bagażu osobistym nie przekroczy 150 euro (wyłączenie de minimis),

- towary są przeznaczone do celów wojskowych,

- towary pochodzące z określonych państw i terytoriów – zgodnie z załącznikiem III rozporządzenia (UE) 2023/956, CBAM nie stosuje się do importu z:

- państw: Islandia, Liechtenstein, Norwegia, Szwajcaria,

- terytoriów: Büsingen, Helgoland, Livigno, Ceuta, Melilla.

Rozporządzenie dopuszcza także możliwość wprowadzenia wyjątków dotyczących przywozu energii elektrycznej, jednak obecnie żadne państwo ani terytorium nie korzysta z takiego odstępstwa.

Kto nadzoruje wdrożenie CBAM w Polsce?

Za nadzór nad systemem CBAM odpowiadać będą:

- KOBiZE (Krajowy Ośrodek Bilansowania i Zarządzania Emisjami) – analizuje emisje, prowadzi rejestry i przyjmuje raporty,

- Krajowa Administracja Skarbowa (KAS) – kontrola importu i zgłoszeń celnych,

Dodatkowe wsparcie analityczne zapewni Centrum Analiz Klimatyczno–Energetycznych (CAKE), które opracowuje dane o wpływie CBAM na polską gospodarkę.

Przykłady zastosowania CBAM

💡 Przykład 1: Polska firma importuje cement portlandzki (CN 2523 21 00) z Turcji.

Obowiązki importera:

- Skontaktować się z tureckim producentem w celu uzyskania danych o emisjach wbudowanych.

- Uzyskać informacje o:

- emisjach bezpośrednich z produkcji klinkieru i cementu,

- emisjach pośrednich z energii elektrycznej,

- emisjach z prekursora (klinkieru).

- Złożyć kwartalne sprawozdanie CBAM w rejestrze przejściowym.

- Uwzględnić ewentualną cenę CO₂ zapłaconą w Turcji.

Uwaga: Cement to produkt złożony — emisje z produkcji klinkieru muszą być ujęte osobno.

💡 Przykład 2: Niemiecki importer sprowadza energię elektryczną z Norwegii.

- Obecnie CBAM nie ma zastosowania, jednak Norwegia planuje dostosowanie obecnego systemu do CBAM w 2027 roku.

Scenariusz alternatywny: Import z Ukrainy.

- Należy zastosować współczynnik emisji CO₂ dla Ukrainy (dostępny w rejestrze CBAM).

- Można użyć rzeczywistych danych o emisjach, jeśli spełnione są warunki:

- istnieje umowa PPA (Power Purchase Agreement),

- bezpośrednie połączenie z siecią UE,

- instalacja < 550 g CO₂/kWh,

- wyraźne określenie mocy połączenia.

Dodatkowe informacje o umowach PPA:

Umowy PPA (Power Purchase Agreement) to długoterminowe kontrakty, w ramach których odbiorca energii elektrycznej zobowiązuje się kupować energię od producenta po ustalonej cenie przez uzgodniony okres.

Korzyści umów PPA w kontekście CBAM:

- Pozwalają deklarować intensywność emisji CO₂ producenta energii odnawialnej, nawet gdy energia fizycznie pochodzi z sieci.

- Umożliwiają obniżenie raportowanych emisji pośrednich bez konieczności bezpośredniego połączenia fizycznego z instalacją OZE.

- Muszą zawierać Certyfikaty Atrybutów Energii (EAC) dokumentujące zużycie energii odnawialnej.

Wymagania dla ważności PPA w CBAM:

- Komisja Europejska ma opublikować szczegółowe wytyczne do końca 2025 r.

- CBAM nie uznaje zakupów samych EAC oddzielnie – wymaga bliższego powiązania z produkcją poprzez umowę PPA.

💡 Przykład 3: Włoska firma importuje pręty stalowe (CN 7214) z Indii.

Proces raportowania:

- Producent z Indii określa:

- emisje bezpośrednie z procesu produkcji (np. wielki piec, konwertor),

- emisje z prekursorów (surówka, żelazostal),

- emisje pośrednie z energii elektrycznej (obowiązkowe do lipca 2024 r.).

Terminy i dane:

- Do 31.07.2024: można stosować wartości domyślne.

- Po 31.07.2024: wymagane rzeczywiste dane (wartości domyślne max 20% dla procesów pomocniczych).

💡 Przykład 4: Francuska firma importuje nawozy mieszane (CN 3102 – np. NPK) z Egiptu.

Zakres raportowania:

Emisje CO₂ i N₂O związane z produkcją nawozów zawierających azot. Emisje bezpośrednie i pośrednie powstające w procesach produkcyjnych tej grupy towarów mogą być określane łącznie dla całego okresu sprawozdawczego, a następnie rozdzielane między poszczególne nawozy mieszane proporcjonalnie do ich masy. Dla każdej kategorii nawozu wbudowane emisje oblicza się osobno, uwzględniając ilość zastosowanych prekursorów oraz średnie emisje przypisane tym prekursorem w danym okresie sprawozdawczym.

Proces produkcyjny:

Nawozy mieszane (NP, NK, NPK) powstają poprzez łączenie różnych składników – amoniaku, kwasu azotowego, mocznika lub innych nawozów azotowych – w procesach mieszania, neutralizacji i granulacji. Nie wszystkie prekursory występują w każdym procesie, a sam nawóz mieszany może być ponownie wykorzystany jako prekursor w dalszej produkcji.

Charakter produktu:

Towary te uznaje się za „złożone”, ponieważ obejmują emisje wbudowane w użyte prekursory (np. amoniak, kwas azotowy, mocznik).

Dodatkowe zasady:

- Emisje przypisuje się proporcjonalnie do masy użytych prekursorów.

- W okresie przejściowym można stosować wartości domyślne; od 2026 r. wymagane będzie rozliczanie emisji poprzez certyfikaty CBAM.

💡 Przykład 5: Hiszpańska firma importuje aluminium nieobrobione (CN 7601) z Chin.

Zakres raportowania:

- Emisje CO₂ i PFC (perfluorowęglowodorów).

- Aluminium nieobrobione plastycznie wytwarzane jest w dwóch procesach produkcyjnych:

- jako aluminium pierwotne – w wyniku wytopu elektrolitycznego,

W przypadku emisji PFC z produkcji aluminium pierwotnego obowiązuje specjalna metoda oparta na pomiarach przepięciowych.

-

- jako aluminium wtórne – poprzez wytop lub recykling złomu.

Tego typu produkty określa się jako „towary proste”, ponieważ wykorzystywane do ich produkcji surowce – takie jak anody węglowe i tlenek glinu (dla aluminium pierwotnego) czy złom (dla aluminium wtórnego) – oraz paliwa nie mają własnych emisji wbudowanych.

Dodatkowe zasady:

- Od 2026 r. raportuje się tylko emisje bezpośrednie.

- Możliwe uwzględnienie CCS/CCU (wychwytywanie i wykorzystanie CO₂) przy spełnieniu warunków.

💡 Przykład 6: Import jednego opakowania cementu o wartości 120 EUR.

- Obowiązuje wyłączenie de minimis — brak konieczności stosowania CBAM.

Wyłączenie de minimis dotyczy przesyłek bądź bagaży osobistych, gdzie całkowita wartość towarów CBAM nie przekracza 150 EUR.

CBAM a unijne cele klimatyczne

CBAM jest jednym z kluczowych elementów unijnego pakietu Fit for 55, który zakłada ograniczenie emisji gazów cieplarnianych o co najmniej 55% do 2030 roku. Mechanizm ten ma zapobiegać zjawisku tzw. „ucieczki emisji” (carbon leakage), czyli przenoszeniu produkcji wysokoemisyjnej poza granice Unii Europejskiej w celu ominięcia kosztów związanych z polityką klimatyczną UE.

W kolejnych latach system CBAM będzie stopniowo rozszerzany o nowe grupy towarów oraz emisje pośrednie, dlatego przedsiębiorstwa powinny już teraz rozpocząć działania dostosowawcze. Wczesne przygotowanie pozwoli uniknąć błędów i zapewnić pełną zgodność z przyszłymi wymogami Unii Europejskiej.

Jak przygotować firmę na CBAM?

Już teraz warto:

✅ przeanalizować, czy Twoja firma sprowadza towary objęte CBAM,

✅ zebrać dane od dostawców spoza UE,

✅ przygotować system raportowania śladu węglowego,

✅ zlecić opracowanie raportu CBAM ekspertom.

Takie działanie pozwoli zachować pełną zgodność z przepisami i uniknąć ewentualnych sankcji po 1 stycznia 2026 roku.

Profesjonalne wsparcie Doradcy365

Jako Doradcy365 pomagamy firmom bezpiecznie przygotować się do CBAM. Oferujemy takie usługi jak:

🔹 E-konsultacja w dziedzinie ochrony środowiska (45 min)

Szybka konsultacja online z ekspertem w zakresie ochrony środowiska. Dowiedz się, jakie obowiązki Cię dotyczą i jak uniknąć błędów przy sprawozdaniach, pozwoleniach czy kontrolach.

Zakres konsultacji obejmuje m.in.:

- obowiązki środowiskowe i raportowanie,

- emisje i gospodarkę odpadami,

- interpretację przepisów CBAM,

- opłaty środowiskowe i umowy z organizacjami odzysku.

👉 Dowiedz się więcej: E-konsultacja w dziedzinie ochrony środowiska

🔹 KOBIZE – Raport roczny (sprawozdanie) firmy

Kompleksowa pomoc w przygotowaniu i wysłaniu raportu KOBIZE.

W ramach usługi:

- zbierzemy niezbędne dane,

- wypełnimy raport w systemie KOBIZE,

- wyślemy go w Twoim imieniu (na podstawie upoważnienia),

- zapewnimy konsultację z ekspertem ds. ochrony środowiska.

Dlaczego klienci wybierają Doradcy365?

✔ Wszystko realizowane online, bez konieczności wizyty w urzędzie

✔ Raport gotowy już w 5–7 dni po otrzymaniu danych

✔ Gwarancja poprawności formalnej

Usługi świadczone są w pełni zdalnie i bezpiecznie. Produkt przesyłany jest elektronicznie na wskazany adres e-mail. Na życzenie możliwa wysyłka w formie papierowej lub na nośniku (CD / pendrive).

👉 Dowiedz się więcej: KOBIZE – Raport roczny (sprawozdanie) firmy

🔹 CBAM – Raport kwartalny / sprawozdanie

Kompleksowe opracowanie i złożenie raportu CBAM przez ekspertów środowiskowych. Oferujemy pełną obsługę procesu – od analizy obowiązków po wysłanie gotowego sprawozdania do rejestru CBAM.

W ramach usługi zapewniamy:

💬 Konsultację z ekspertem ds. ochrony środowiska

Otrzymasz instrukcje dotyczące upoważnienia w ePUESC lub samodzielnego złożenia raportu.

📊 Analizę działalności

Określimy Twoje obowiązki sprawozdawcze i pomożemy zrozumieć wszystkie wymogi formalne.

📝 Wsparcie w wypełnianiu sprawozdania

Wypełnimy wszystkie sekcje raportu w sposób rzetelny i zgodny z przepisami.

📤 Możliwość złożenia sprawozdania w Twoim imieniu (na podstawie upoważnienia)

🔄 Aktualizacje raportu w razie zmian w działalności lub przepisach (usługa dodatkowa)

Dlaczego warto?

✔ Usługa w 100% online

✔ Krótkie terminy realizacji – nawet 5–7 dni

✔ 100% gwarancja poprawności formalnej

👉 Dowiedz się więcej: CBAM – Raport kwartalny / sprawozdanie

Podsumowanie

CBAM wprowadza szereg nowych obowiązków dla firm importujących towary spoza Unii Europejskiej – obejmuje m.in. raportowanie emisji wbudowanych w towary, weryfikację danych oraz zakup certyfikatów węglowych. Dostosowanie się do nowych regulacji wymaga rzetelnej analizy łańcucha dostaw, przygotowania odpowiedniej dokumentacji i wdrożenia skutecznych procedur administracyjnych.

Zespół Doradcy365 wspiera przedsiębiorstwa w pełnym zakresie – od identyfikacji obowiązków, przez przygotowanie raportów CBAM, aż po reprezentację przed organami administracji. Skorzystaj z pomocy ekspertów i zadbaj o zgodność swojej firmy z przepisami jeszcze przed 2026 rokiem.

Artykuł opracowany na podstawie materiałów:

Chcesz dowiedzieć się więcej o nowych przepisach i możliwościach wsparcia?

Skorzystaj z naszej pomocy już dziś i uzyskaj wsparcie.

Masz więcej pytań? Zapraszamy do kontaktu!

Opracowanie eksperckie przygotowane przez zespół Doradcy365.

Artykuł ma charakter informacyjno-edukacyjny i może zawierać odniesienia do usług oferowanych przez Doradcy365 w kontekście omawianych zagadnień.

Artykuł został przygotowany z wykorzystaniem narzędzi wspomaganych sztuczną inteligencją (AI), w tym modeli językowych takich jak ChatGPT/Grok/Claude/Gemini. Całość treści została opracowana, zweryfikowana i zatwierdzona przez autora publikacji.